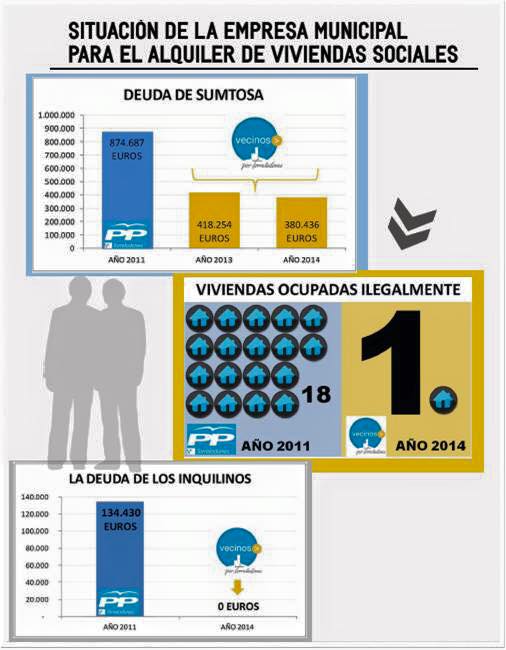

La campaña electoral ha obligado a algunos de los partidos aspirantes a criticar uno de los indicadores de la reconocida gestión económica de Vecinos por Torrelodones (VxT): la obtención recurrente de superávits presupuestarios.

Como puso de relieve el Concejal de Hacienda en la presentación al Pleno de la Cuenta General de 2014, para VxT la obtención del superávit no es un objetivo en sí, sino una consecuencia de la gestión responsable realizada en los 4 años de gobierno.

Al margen de esta primera consideración ¿existe alguna otra posibilidad?. Si como algunos afirman, un Ayuntamiento no puede tener superávit (incluso son tan osados ¿o es pura ignorancia? que lo comentan en público) sólo existen dos alternativas: equilibrio y déficit.

Comenzaremos por el que terminológicamente parece más incuestionable: el equilibrio. Aunque conceptualmente puede parecer que es lo adecuado, el equilibrio es una entelequia. Es absolutamente imposible ajustar a la perfección los ingresos y gastos. Son varios los motivos. En primer lugar, una parte de los ingresos municipales tiene carácter variable que los hace imprevisibles con absoluta certeza. No se puede saber, por ejemplo, cuántas casas y de qué valor se van a vender, por lo que se desconoce cuál será el ingreso por plusvalías. Tampoco es posible valorar con absoluta certeza la recaudación por el impuesto de actividades económicas, o lo que se va a ingresar por cada una de las actividades municipales. Es imposible, por tanto, saber de forma exacta cuáles van a ser los ingresos municipales.

Lo mismo sucede con los gastos. Si difícil es saber cuánto se va a gastar de forma exacta en una casa, más aún en un municipio. Muchos de los gastos son imprevisibles con exactitud, lo que obliga a presupuestarlos con un relativo margen. Es el caso, por ejemplo, de los asociados a consumos (electricidad, agua, gasóleo, etc.), a personal (afectados por bajas, permisos, etc.) o de aquellos sometidos a licitación pública y en los cuales se pueden obtener notable bajas.

Por otra parte, tampoco nos ha parecido responsable “agotar” el presupuesto haga falta o no, como tradicionalmente se ha hecho en muchas administraciones. Por ejemplo ¿por qué agotar la partida de renovación de mobiliario constituida por si algo se rompe si luego nada se estropea? ¿solo por que hay dinero? Ninguno de nosotros se comporta así en su casa y nosotros tampoco lo hacemos en el municipio, más aún con un dinero que no es nuestro, sino de todos.

En definitiva, el presupuesto equilibrado, aunque suena bien, no existe.

Y claro, no creemos que vengan ahora diciendo que el déficit sea la solución, al menos no se han atrevido a decirlo. En primer lugar porque no se puede presupuestar con déficit. Pero además porque si se liquida el presupuesto con déficit se incumple con las normas fijadas por el gobierno de la nación y ello da lugar a la intervención de la hacienda municipal por el Ministerio, incluida la obligación de elaborar un plan de ajuste con incremento de ingresos y/o recortes de gastos que corrijan ese desequilibrio.

Por qué es necesario el superávit

Descartadas las anteriores alternativas, la primera por irreal y la segunda porque da lugar a la intervención del presupuesto municipal, vamos a explicar porqué no hay más alternativa que alcanzar el superávit cuando se hace una gestión económica responsable:

- El superávit/déficit presupuestario se calcula como diferencia entre los DERECHOS (ingresos) y las OBLIGACIONES (gastos aprobados).

- Sin embargo no todos los DERECHOS se RECAUDAN de manera efectiva, ya que siempre existen cantidades incobrables por empresas que desaparecen, personas insolventes, contribuyentes que fraccionan pagos, retrasos en transferencias de otras administraciones, etc.

- En cambio las OBLIGACIONES legalmente deben ser abonadas en menos de 30 días, aunque el plazo que da lugar a la intervención de las cuentas se ha ampliado hasta los 60 días.

- Por tanto, si se debe PAGAR en los días que marca la Ley son necesarios DERECHOS superiores a las OBLIGACIONES, simplemente porque no todos los DERECHOS se RECAUDAN y con lo que el Ayuntamiento puede pagar es con lo efectivamente recaudado.

- Es decir, el superávit, sin ser un OBJETIVO, se ha convertido en una OBLIGACIÓN para poder PAGAR en los días que te obliga la LEY y NO SER OBJETO DE LAS MEDIDAS DE INTERVENCIÓN legalmente fijadas en caso de DEFICIT COMERCIAL o de tesorería.

Confiamos que esta explicación sea lo suficientemente clarificadora de algo que es relativamente complejo pero que no lo debería ser para aquellos que aspiran a ostentar una alcaldía.

Así pues, quién afirme que «un municipio no debe tener superávit» significa que no sabe mucho de lo que está hablando. Les vendrá bien estas líneas.

IMAGEN: armakdeodelot.blogspot.com.es

{kind=link}