Las Administraciones Públicas han tenido siempre fama de pagadores fiables aunque impuntuales. En los tiempos en los que la liquidez de las empresas no era un problema grave, los retrasos en los cobros pasaron a ser considerados como un mal menor. Sin embargo, a medida que la liquidez se ha recortado, esos retrasos han llevado a muchas empresas a una situación delicada, e incluso al borde de la suspensión de pagos.

Las Administraciones Públicas han tenido siempre fama de pagadores fiables aunque impuntuales. En los tiempos en los que la liquidez de las empresas no era un problema grave, los retrasos en los cobros pasaron a ser considerados como un mal menor. Sin embargo, a medida que la liquidez se ha recortado, esos retrasos han llevado a muchas empresas a una situación delicada, e incluso al borde de la suspensión de pagos.

Con el objeto de evitar esas situaciones, los últimos gobiernos de la nación han adoptado medidas para recortar el periodo en el que los proveedores cobran, en particular de la Administración. La primera de las normas, derivada de una Directiva europea, fue la Ley 3/2004 por la que se establecían medidas de lucha de control contra la morosidad en las operaciones comerciales, posteriormente reformada por la Ley 15/2010. La principal consecuencia de ese cambio normativo fue la imposibilidad de pactar los periodos de pagos entre acreedores y deudores, evitando así el exceso de poder de negociación que podían tener determinados grandes clientes sobre las pequeñas y medianas empresas. En base a esa Ley, las Administraciones públicas han visto recortados los periodos de pago a sus proveedores hasta llegar al plazo actual de 30 días.

Con el fin de asegurar el cumplimiento por parte de las Administraciones Públicas el legislador definió el principio de sostenibilidad financiera en la Ley Orgánica 2/2012 de Estabilidad Presupuestaria y Sostenibilidad Financiera, incluyendo en las obligaciones, no solo el control de la deuda financiera, sino también la deuda con los proveedores, a la que denomina “deuda comercial”. En virtud de esta norma el legislador incorporó también un conjunto de medidas destinadas a garantizar el cumplimiento de la normativa en materia de morosidad, incluida la facultad de la Administración General del Estado para retener sus aportaciones al presupuesto municipal con el fin de pagar directamente a los proveedores.

En esto años, Vecinos por Torrelodones ha logrado mantener al Ayuntamiento dentro de los márgenes que permite la Ley. No obstante, en 2013 la situación de tesorería fue compleja ya que la inversión de los superávits obtenidos en los dos años anteriores no estuvo acompañado de los porcentajes de recaudación previstos. Es decir, el Ayuntamiento invirtió esos superávits obtenidos en base a derechos de cobro, pero los ingresos efectivos se produjeron a un ritmo menor, dando lugar a un descuadre en la liquidez en base a las previsiones. Desde ese año se han ajustado mucho más las previsiones de recaudación liquida, es decir, del cobro en caja, con lo cual la celeridad en los pagos se sitúa en niveles muy elevados e incluso por debajo de los límites que prevé la ley.

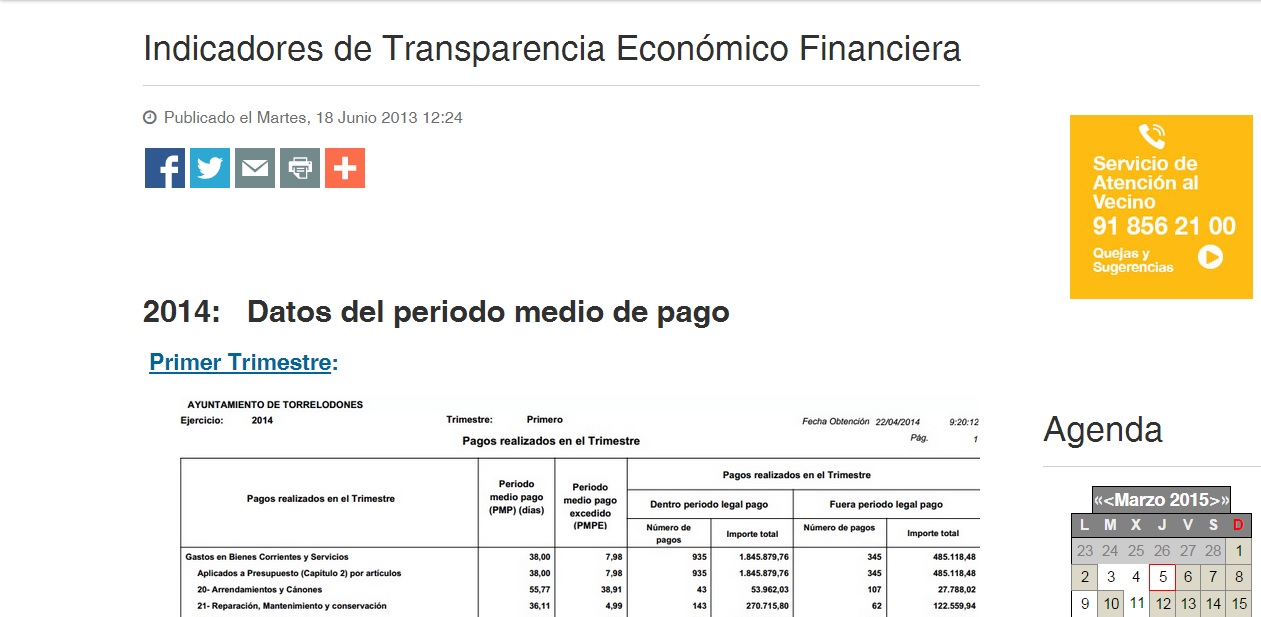

Con la aprobación del Real Decreto 635/2014, de 25 de julio, se establece el método de cálculo del Periodo Medio de Pago (PMP) que resulta homogéneo para todas las administraciones. Ese dato, además de ser supervisado por el Ministerio de Economía, pasa a ser público y por tanto accesible a cualquier ciudadano. Es por ello que el Ayuntamiento de Torrelodones los publica en la WEB municipal, estando ya disponibles los de los dos últimos trimestres de 2014, dentro de la sección de Indicadores de Transparencia Económico Financiera.

Según el Real Decreto, el PMP mide el retraso en el pago de la deuda comercial en términos económicos, como indicador distinto del periodo legal de pago establecido en el texto refundido de la Ley de Contratos del Sector Público y del recogido en la Ley de Morosidad. Para ello se incorpora, no sólo el tiempo que tarda la administración en abonar sus deudas, ponderada por el importe de cada una, sino también el pendiente de pago que tiene acumulado en un determinado momento. De este modo el PMP son los días transcurridos desde los 30 días posteriores a la fecha de entrada de una factura en el registro municipal o de aprobación de la certificación mensual de una obra, pudiendo así tomar un valor negativo si la Administración paga antes de que hayan transcurrido esos 30 días. Es el caso del último trimestre de 2014, en el que el PMP del Ayuntamiento de Torrelodones tomó el valor de -3,17, lo que significa que ha pagado a sus proveedores en 27 días, tres menos de lo que prevé la Ley y muy lejos de los 60 que podrían dar lugar a la intervención por el Ministerio.

TASAZO de Basuras en Torrelodones: ¡RECÚRRELO!

¡ Descubre el proceso para presentar un recurso contra la...