Los Ayuntamientos tienen una capacidad muy limitada para fijar sus ingresos. Los principales ingresos propios son los impuestos, los tributos y las tasas. Su regulación municipal, más allá del marco general que fija la Ley de Haciendas Locales, se establece a través de las ordenanzas fiscales.

Las ordenanzas fiscales para el ejercicio 2015 planteadas por Vecinos por Torrelodones e stán pensadas para el ciudadano. Tratan de continuar moderando la carga fiscal y de seguir introduciendo facilidades de pago, manteniendo al mismo tiempo un nivel de ingresos suficiente que permita ofrecer servicios públicos de calidad y seguir incrementando las inversiones.

stán pensadas para el ciudadano. Tratan de continuar moderando la carga fiscal y de seguir introduciendo facilidades de pago, manteniendo al mismo tiempo un nivel de ingresos suficiente que permita ofrecer servicios públicos de calidad y seguir incrementando las inversiones.

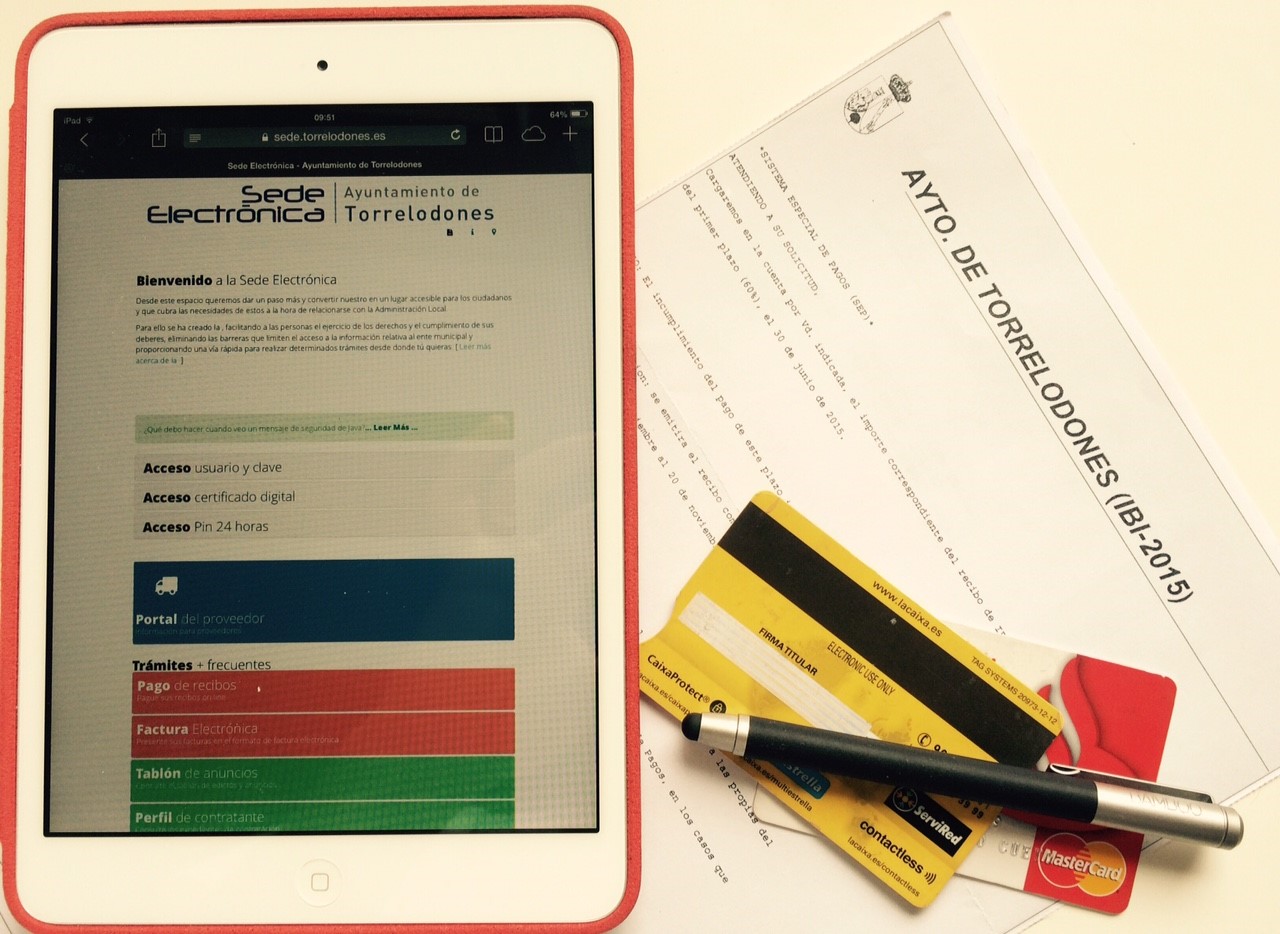

Se han introducido cambios con carácter general para facilitar al contribuyente el cumplimiento de sus obligaciones. Uno de los más relevantes es la posibilidad de extender el Sistema Especial de Pago del IBI – de los dos pagos actuales – a los cuatro (marzo, junio, agosto y noviembre) con los que contará el sistema en 2016, manteniendo la bonificación del 5% en la cuota de ese impuesto. De este modo, se reparte la carga fiscal más aún a lo largo del año. Por el contrario, en el caso de los ciudadanos que prefieren realizar un único pago y para ello tienen domiciliado el recibo, el pago del mismo se traslada al final del periodo voluntario, retrasando así todo lo posible su pago dentro del periodo voluntario.

Con la modificación de esa ordenanza se introducen otras mejoras de carácter generales. Entre ellas, se amplían los plazos en los cuales se permite la devolución de las deudas con el Ayuntamiento sujetas a fraccionamiento, reduciéndose también el importe mínimo para cada uno de los pagos individuales que puede llegar a ser hasta de 40€. Muy simple, cantidades menores y mayores plazos. Se introduce un sistema para el aviso del pago de impuestos por vía SMS y el envío de recibos por correo electrónico con el fin de agilizar la comunicación. De este modo el vecino que facilite su teléfono tendrán un sistema de alerta que le avisará de los cargos en su cuenta bancaria. Se incluye también el pago automático de intereses de demora sobre los ingresos indebidos que pudiese tener el Ayuntamiento, por ejemplo, por una liquidación errónea de in tributo. Estas medidas, entre otras, suponen una mejora muy evidente para el contribuyente.

Moderación y contención

Establecido ese marco general más favorable y flexible, las ordenanzas siguen apostando por la moderación y contención en los tributos, como se señalaba al principio. El hecho más destacable es la realización de un nuevo ajuste en el IBI. En la medida que se trata del principal recurso del Ayuntamiento -supone el 38% de sus ingresos corrientes-, cualquier medida que se tome sobre el mismo afecta de manera muy sustancial a los ingresos que se perciben. En 2016 se modificará el tipo para reducir el recibo de este impuesto un 2%, porcentaje que se suma a las reducciones efectuadas los últimos cuatro años a través de la disminución de tipo del IBI en un 6,5%, y de la reducción de los valores catastrales en un 15%, invirtiendo así el efecto del “catastrazo” que se venía aplicando desde 2006. Esta medida reducirá en más de 200.000€ la recaudación para 2016. También se produce la reducción de las tasas por los servicios urbanísticos prestados por el Ayuntamiento, como son las licencias de obra, de apertura de establecimientos, o de apertura anual de piscinas, entre otros.

Otro elemento importante de estas ordenanzas es la revisión, simplificación y actualización conforme a la legalidad vigente. El caso más significativo es el de la mayoría de las bonificaciones de los tributos. La Ley de Haciendas Locales es muy taxativa al respecto y únicamente permite incluir como bonificaciones potestativas una serie de supuestos que aparecen limitados para cada tributo. La Intervención municipal, órgano de control interno de los ayuntamientos dependiente del Ministerio, ha obligado a redefinir esas bonificaciones y a limitarlas a los supuestos contemplados en la Ley. Se han redefinido así las del impuesto sobre vehículos, que quedan ligadas a aspectos estrictamente ambientales, ampliando las correspondientes a los coches eléctricos.

En el caso de las plusvalías se han añadido nuevos supuestos que permiten acogerse al derecho a la bonificación en las transmisiones mortis causa, incorporando los casos en los cuales la persona fallecida no haya vivido en la vivienda habitual por encontrarse en una residencia o en casa de un familiar por motivos de dependencia. Se han eliminado también bonificaciones ligadas a actividades de las concejalías de cultura, deportes y educación. En estos casos el Ayuntamiento continuará apoyando esas actividades a través de subvenciones y ayudas específicas que serán recogidas en el presupuesto de 2016.

Aunque las ordenanzas parecen ser única y exclusivamente potestad del ayuntamiento, nuestro objetivo es que éstas estén reguladas pensando en el ciudadano y no como meras vías de recaudación. Que hay que pagar impuestos es obvio, pero hagamos que sea de una forma justa, equitativa, sensata y coherente.

Primeros presupuestos PP/VOX en Torrelodones

Un conjunto de despropósitos que se culmina con su único...